Il deterioramento delle condizioni economiche e l’aumento dell’incertezza hanno determinato, specie nel corso del secondo semestre di quest’anno, un rallentamento del commercio mondiale, andando ad impattare sul volume dei container movimentati globalmente, anche se non al livello che ci si sarebbe potuti aspettare.

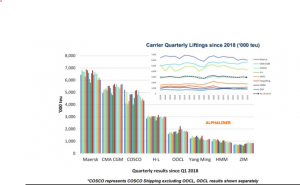

A certificarlo è la società di analisi Alphaliner, in un report nel quale sottolinea come le principali otto compagnie di navigazione attive nel trasporto marittimo di container abbiano movimentato tra Gennaio e Settembre 70,8 milioni di TEU, con un decremento del 4,6% sullo stesso periodo dell’anno precedente.

Degli otto big carrier presi in esame (Maersk, CMA CGM, COSCO, Hapag-Lloyd, OOCL, Yang Ming, HMM e ZIM) ben tre hanno però mantenuto più o meno le stesse movimentazioni del 2021.

Si tratta per di Hapag-Lloyd, CMA CGM e Yang Ming. Le prime due hanno movimentato rispettivamente 16,59 e 8,98 milioni di TEU mentre il vettore taiwanese ha addirittura riportato un incremento nei volumi movimentati, del 4,2% rispetto a Gennaio-Settembre 2021, a 3,45 milioni di TEU. Un risultato, quest’ultimo, da ascrivere soprattutto alla potente iniezione di capacità che il liner ha immesso nel mercato a partire da Ottobre 2021, con l’ingresso nei trade di sette nuove unità da oltre 11.000 TEU l’una.

Sebbene le prospettive rimangano incerte a causa della minore crescita economica e dei prezzi elevati dei beni scambiati, le tariffe di trasporto risultano essere ancora superiori al pre-pandemia e le compagnie di navigazione stanno continuando a piazzare nuovi ordini con l’obiettivo di acquisire nuova capacità e aumentare, quindi, il proprio market share.

In un momento in cui l’equilibrio è legato più che altro alla quantità di capacità che verrà gradualmente ritirata dal mercato (tra demolizioni e blank sailing), l’acquisizione di ulteriore naviglio da parte dei liner rischia però di avere ricadute negative sulla tenuta dell’intero settore.

Alphaliner sostiene come il portafoglio ordini di nuove portacontainer stia raggiungendo la cifra record delle mille unità. «Se tutti gli ordini segnalati dovessero andare a buon fine, avremmo un orderbook complessivo di navi per un totale di 8 milioni di TEU, circa il 35% della capacità attuale» afferma la consultancy firm.

Il periodico splash247 riporta come almeno tre delle dieci principali compagnie di navigazione abbiano recentemente annunciato nuovi ordini presso i cantieri asiatici. Evergreen Marine, ad esempio, sta negoziando la realizzazione di una serie di newbuilding con capacità compresa tra i 15.000 e i 17.000 TEU mentre CMA CGM ha annunciato di voler raddoppiare l’attuale ordine di sei nuove unità da 15.000 TEU piazzato a Giugno presso il cantiere cinese di Dalian Shipbuilding Industry Co.

Nel suo ultimo market report, Sea-Intelligence solleva lo stesso problema, soffermandosi in particolare sull’ulteriore impatto negativo che l’immissione di nuova capacità offerta nel trade transatlantico avrà sulle tariffe di trasporto. «I tassi spot lungo i collegamenti tra Nord Europa, Mediterraneo e East Coast degli USA sono quelli che sino ad oggi hanno retto maggiormente l’urto della crisi economica» fa osservare Alan Murphy, ceo di Sea Int.

Il motivo è da rintracciare nella carenza di capacità offerta lungo questo collegamento e, quindi, in un mercato che ha saputo mantenersi in equilibrio sia pure precario tra domanda e offerta. La consultancy firm aggiunge che i big carrier si stanno preparando ad iniettare nuova capacità sul trade, con la prospettiva di un incremento della stessa che a partire da metà Dicembre dovrebbe raggiungere quota +43% sull’anno precedente, superando del 20% i valori pre-pandemici.

Murphy fa notare come ci sia chiaramente un link tra il coefficiente di utilizzo di una nave e il valore delle spot rate. In parole povere, più le navi viaggiano piene più è facile che le tariffe di trasporto per le spedizioni salgano di prezzo.

«Se diamo per buona la possibilità che la domanda continui a diminuire nei prossimi mesi, più o meno allo stesso ritmo con cui si è contratta tra Agosto e Ottobre (del 3,4% su base annuale), allora è molto probabile che all’aumento progressivo dell’offerta corrisponda una diminuzione del tasso di utilizzo delle navi e, quindi, delle spot rate» conclude Murphy.

«L’attuale crollo della domanda di trasporto è in una certa misura temporaneo, poiché è determinato da una correzione delle scorte» afferma il Ceo di Vepucci Maritime, Lars Jensen. «Ciò significa che nei prossimi mesi, la domanda potrebbe addirittura tornare ad imboccare una curva ascendente».

Il problema è che «le prospettive economiche a lungo termine indicano una crescita modesta degli scambi commerciali e, quindi, della domanda di trasporto marittimo. Come farà allora il mercato ad assorbire tutta questa nuova capacità? I vettori si stanno chiaramente dirigendo verso un territorio pericoloso» conclude il ceo di Vespucci Maritime.