Nel corso degli ultimi dieci anni le dinamiche relative al processo di raffinazione hanno notevolmente influenzato la logistica dei product con conseguente effetto decoupling sui noli dei due maggiori settori del liquid bulk: crude oil e prodotti raffinati.

Dal 2001 a oggi la percentuale di volume trasportato via mare rispetto al volume prodotto è passata per i prodotti raffinati dal 15 al 22% della produzione complessiva, facendo registrare un andamento opposto rispetto al mercato del crude oil, il cui rapporto tra quantitativi trasportati e quantitativi prodotti è rimasto pressoché stabile.

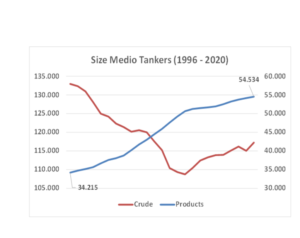

Un altro elemento da prendere in considerazione è che la size delle navi porta-prodotti si è quasi raddoppiata negli ultimi venticinque anni mentre quella delle crude tanker si è ridotta. Il fatto che le distanze coperte per i prodotti raffinati siano maggiori rispetto a oltre 20 anni fa ha reso maggiormente logico l’utilizzo di navi di dimensione mediamente il doppio più grandi per ottenere economie di scala sui costi di trasporto.

Si tratta di un fenomeno che era prevedibile e che è stato colto da alcuni armatori, soprattutto i più avveduti che operano con logiche industriali e strategiche piuttosto che speculative ed imitative. Infatti, il fenomeno di “delocalizzazione” dei siti di raffinazione era in atto da tempo, e già all’inizio del nuovo secolo si discuteva di tale opportunità con progetti infrastrutturali per la costruzione di nuove grandi raffinerie in India e la progressiva chiusura degli impianti meno efficienti e problematici in Europa, anche sotto l’effetto di una crescente spinta green voluta dalle parti sociali.

A questi fenomeni si sono poi aggiunti altri quattro elementi, anche questi prontamente individuabili e valutabili, che hanno impattato sulle dinamiche di mercato in modo preponderante: lo sviluppo dello shale oil in USA e in Canada, che ha permesso a questi paesi di rendersi progressivamente indipendenti dal punto di vista energetico e di diventare esportatori di prodotti raffinati distillate;

La progressiva emancipazione dei Paesi del Medio Oriente associati all’OPEC, i quali hanno approfittato della crescente riduzione degli operatori di raffinazione Europei per raffinare il proprio prodotto ed ottenere un margine più alto rispetto alla pura vendita del crude oil;

E il ruolo vieppiù strategico assunto da India e Cina, che grazie allo sviluppo di importanti siti di raffinazione sono oggi diventati tra i principali esportatori di prodotti raffinati verso i Paesi del Far East, la cui domanda cresceva e cresce a due cifre. Pechino, in particolar modo, si trova oggi nella condizione di alimentare sia un mercato di tipo quasi coastal trade verso i Paesi vicini che uno di tipo long haul, sino a raggiungere anche il Continente Europeo.

In pratica, gli armatori più lungimiranti hanno oggi finito con il concentrare le proprie attenzioni verso size di navi product una volta impensabili come le LR2 od addirittura LR3, unità da oltre 100 mila dwt. Ma al tempo stesso, navi apparentemente superate come le flessibilissime MR1 da 37/40 mil dwt sono ritornate a essere molto richieste per i segmenti di nicchia che ancora crescono, con particolare riferimento al mercato “costiero” relativo al Far East e quello regionale del Mediterraneo il quale, a seguito della riduzione degli impianti di raffinazione e di storage, deve essere oggi alimentato da una frequenza di viaggi shuttle che possono essere assicurati da navi di dimensioni inferiori anche a causa di infrastrutture portuali limitate.

In sintesi, si è assistito ad una “divaricazione” del mercato con navi molto grandi destinate al “nuovo” mercato long haul e navi “piccole” ritornate in voga al fine di supplire ad un deficit infrastrutturale in mercati “regionali”.

La dirompente crisi economia innescata dal Coronavirus mi spinge a sviluppare un’ultima riflessione su come questa abbia impattato sui consumi e sulla logistica dei prodotti raffinati. Nel 2020 il seaborne trade dei product dovrebbe subire un calo previsto di oltre il 7%. In base alla regressione utilizzata, tenuto conto di un previsto recupero del Prodotto Interno Lordo mondiale per il 2021/2022 di circa il 4%, nei prossimi due anni il flusso di prodotti raffinati trasportati via mare dovrebbe recuperare quasi completamente il terreno perduto.