Il reindirizzamento dei traffici verso il Capo di Buona Speranza – una scelta dettata dalla necessità di evitare l’attraversamento delle poco sicure acque del Mar Rosso – sta creando non pochi problemi alle compagnie di navigazione.

Per mantenere la frequenza settimanale e la competitività dei servizi di collegamento tra l’Asia e l’Europa occorrono in media due, preferibilmente tre portacontainer in più rispetto a quelle che erano necessarie quando il transito da Suez era un’opzione percorribile.

Lo certifica Alphaliner nel suo ultimo report, sottolineando come l’ondata delle nuove navi entrate nel frattempo in servizio nel mercato stiano aiutando i vettori ad affrontare le perturbazioni originate dall’escalation della tensione mediorientale.

I principali carrier hanno cominciato a far passare le proprie unità navali dall’estremità meridionale dell’Africa all’inizio di Dicembre, a causa del crescente numero di blitz marittimi condotti dai ribelli Houthi ai danni delle navi mercantili riconducibili, direttamente o indirettamente, a Israele.

Dopo aver circumnavigato due volte l’intero continente africano, le prime portacontainer che hanno deviato da Suez hanno ora iniziato ad arrivare in Asia con notevoli ritardi rispetto alla schedule programmata, provocando disagi e interruzioni alla catena logistica, con una serie di effetti negativi che sono stati tuttavia parzialmente mitigati dal Capodanno Cinese. In questo periodo dell’anno, infatti, i liner sono soliti ricorrere alla cancellazione di alcuni servizi o partenze nell’ambito di uno stesso servizio pur di fronteggiare il calo della domanda causato dal rallentamento della produttività asiatica.

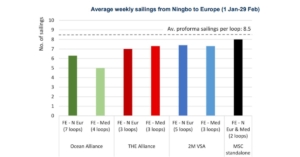

Tuttavia, sebbene il mercato soffra da tempo di un problema di overcapacity di stiva, trovare nuove navi da immettere nei circuiti Asia – Europa non è sempre un’impresa facile. Nella sua analisi, Alphaliner sottolinea come Ocean Alliance sia l’alleanza armatoriale che sta avendo maggiori difficoltà a reperire nuovo tonnellaggio da dislocare nei servizi di collegamento lungo le direttrici est-ovest. Considerata una media ottimale di 8,5 viaggi settimanali per servizio di collegamento, la consultancy firm francese indica come per i circuiti Far East – Nord Europa (7 loop) e Far East – Mediterraneo (4 loop) l’alleanza operativa composta da CMA CGM, Cosco, Oocl ed Evergrenn abbia schedulato tra il 1° gennaio e il 29 febbraio rispettivamente sei e cinque viaggi settimanali.

Negli stessi servizi, The Alliance (composta dall’uscente Hapag Lloyd e delle alleate Hmm, One e Yang Ming) ha effettuato nel periodo preso in esame sette viaggi settimanali nel circuito Asia – Nord Europa e poco più di sette viaggi nel Far East- MED.

L’Alleanza 2M è quella che è riuscita ad oggi a soddisfare maggiormente il fabbisogno aggiuntivo di tonnellaggio, anche perché MSC e Maersk hanno beneficiato più di altre della consegna di un gran numero di nuove navi immesse da poco nel mercato del trasporto via mare di container.

La tendenza al riportare quante più portacontainer in attività ha avuto come diretta conseguenza quella di una riduzione della flotta inattiva, che sulla base dei dati forniti da Linerlytica e aggiornati alla prima metà di febbraio rappresenta lo 0,4 del totale mondiale. Le unità non operative sarebbero infatti 78, per un totale di 125.425 TEU.

Relativamente alla situazione del Mar Rosso e alla conseguente scelta della quasi totalità delle compagnie di seguire la rotta del Capo di Buona Speranza, diversi analisti sottolineano come la peggiorata affidabilità (in termini di puntualità) dei vettori e l’aumento dei noli di trasporto stiano favorendo la ripresa dei traffici via ferro tra l’Asia e l’Europa.

Ne è convinto il direttore del trasporto ferroviario di Cargo Partner, Felix Miletich, che in un webinar della società dedicato al tema si è lanciato in una previsione ottimistica sul futuro sviluppo di questa modalità di trasporto.

Miletich prende a riferimento i dati di China Railway per sottolineare come nel 2023 la società abbia complessivamente gestito 17.500 treni, con una crescita del 6% rispetto al 2022. I volumi di merce containerizzata sono invece aumentati del 18% su base annuale, da 1,4 a 1,9 milioni di TEU. A crescere sono stati soprattutto i traffici Cina-Russia e Cina – Bielorussia, mentre i transiti via ferro dall’Asia all’Europa sono diminuiti su base annuale del 49%, a causa soprattutto dell’impatto negativo della guerra in Ucraina.

Miletich evidenzia però come l’escalation della tensione in Medio Oriente stia invertendo il trend di decrescita registrato in questo collegamento, rendendolo nuovamente appetibile.

Dello stesso avviso il ceo di Container Xchange, Christian Roeloffs: “Da quando è scoppiata la crisi – avverte – la richiesta di import di container via treno dalla Cina è cresciuta, a causa soprattutto dell’aumento generalizzato dei costi di trasporto via mare e di una maggiore efficienza operativa del trasporto ferroviario”

Sebbene carichi volumi inferiori di merce containerizzata rispetto a una nave, e quantunque costi in media di più rispetto all’alternativa marittima, un treno presenta infatti un vantaggio indiscutibile: un transit time di 24-28 giorni per la consegna di un container da Shanghai e Budapest, contro i 47-50 giorni dei transiti marittimi da Suez e i 57-60 giorni di media richiesti oggi dalla circumnavigazione dell’Africa.

C’è poi un altro tema da non sottovalutare, quello dell’inquinamento ambientale. Se passando da Suez per raggiungere Budapest una nave emette in media la metà delle emissioni di Co2 prodotte per lo stesso viaggio dal treno (580 tonnellate), la situazione cambia notevolmente con il periplo dell’Africa: in questo caso, una nave emette 840 tonnellate di Co2, il 30% in più rispetto all’inquinamento prodotto dalla modalità di trasporto.