Negli ultimi anni si è andata rafforzando sempre di più l’integrazione verticale tra attività portuali e marittime messa in atto dai global carrier. L’evoluzione storica evidenzia infatti una costante conquista di quote da parte dei big nell’ambito delle attività terminalistiche, con chiare ricadute sugli equilibri in gioco.

L’appetito crescente delle compagnie di navigazione attive nel trasporto container sta facendo emergere nuovi terminal operator in grado di competere ad armi pari con i colossi del settore. Ad evidenziarlo è l’analista senior di Drewry, Eleanor Hadland.

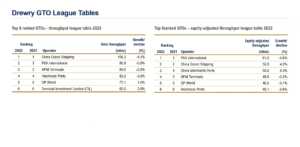

Pur facendo registrare un decremento del 3,6% su base annuale, la Halland sottolinea come il gruppo Psa International resti saldamente al primo posto della classifica 2022 redatta dal Global Container Terminal Operators Annual Review and Forecast di Drewry fra gli operatori di terminal che movimentano container. Sulla base delle quote effettivamente possedute nei vari terminal sparsi per il mondo, il gigante di Singapore ha movimentato nel 2022 61 milioni di TEU. Al secondo posto invece, con un aumento del 4,2%% nel flusso container, Cosco Shipping, con una movimentazione di 52,9 milioni di TEU.

Se in termini assoluti, PSA, China Cosco Shipping e, a seguire, China Merchantes Ports (con 50,6 mln di TEU movimentati) risultano dominare la classifica, sono invece MSC, CMA CGM e MOL ad aver fatto registrare nell’anno la maggiore crescita percentuale nel flusso dei container movimentati.

L’operatore francese viene definito dalla senior analyst di Drewry un outstand performer. Le numerose acquisizioni promosse in ambito terminalistico hanno portato il liner ad accrescere la propria “capacità portuale” di quasi il 30% in un anno.

Se nel 2020 CMA aveva un portfolio in grado di generare un flusso di container di 12,6 milioni di TEU (con un ownership ratio pari al 44%), entro il 2024 arriverà a movimentarne 30 milioni sulla base di un ownership ratio del 59%. Alla crescita degli affari nel settore hanno sicuramente giovato l’acquisizione del Fenix Marine Services nel porto di Los Angeles e gli investimenti per la ristrutturazione e la gestione futura del porto libanese di Beirut. Secondo Drewry, il flusso dei container movimentato dai terminal operator della compagnia di navigazione aumenterà del 40% entro il 2027, del 7% ogni anno.

Anche MSC, che ha recentemente aumentato la propria partecipazione in Terminal Investment Ltd, dal 60 al 70%, può vantare ottime performance. Nel 2022, i container movimentati dai terminal operator posseduti e partecipati dal gruppo italo-svizzero sono aumentati di oltre il 20% su base annuale.

Grazie all’acquisizione dei terminal portuali della cilena SAAM e dei relativi servizi logistici sulla base dell’accordo sottoscritto nell’ottobre dello scorso anno, Hapag Lloyd sarà in grado di aggiungere alla propria capacità portuale 10 milioni di TEU, avendo ottime possibilità di entrare, l’anno prossimo, nella classifica della consultancy firm britannica.

Anche ONE sarà presto in grado di aggiungere alla propria capacità portuale altri 4 milioni di TEU in virtù della recente acquisizione delle partecipazioni al 51% delle socità TraPac e Yusen Terminals (Yti), terminal operator che operano nei porti di Los Angeles e di Oakland, fino all’anno scorso controllati dalle compagnie Mitsui Osk Lines e Nippon Yusen Kabushiki Kaisha.

Nella propria disamina sia la Halland che il collega di Drewry, Erik Hooper, sottolineano il valore strategico delle strategie di M&A messe in campo dalle compagnie di navigazione. Grazie ai profitti incamerati durante il periodo pandemico, i liner hanno potuto spendere una buona parte delle proprie risorse nelle attività terminalistiche, col chiaro proponimento di arrivare a controllare la catena logistica e offrire servizi di consegna door to door.

Al netto delle ambizioni dei big carrier, il settore terminalistico deve comunque fare i conti con una situazione congiunturale difficile. Nel secondo trimestre dell’anno il traffico complessivo di container movimentato dai terminal operator è aumentato di appena lo 0,2%, in aumento dello 0,1% sul trimestre precedente. Si tratta comunque del quinto trimestre consecutivo in cui si riporta una crescita inferiore all’1%.