Ad oggi risultano inattive o temporaneamente fuori servizio 300 portacontainer da oltre 500 TEU. Si tratta del 6% della capacità complessivamente dispiegata dalla flotta mondiale, per un totale 1,57 milioni di TEU.

Lo certifica Alphaliner nel suo ultimo report. “Se escludiamo dal totale tutte le navi attualmente in cantiere per le consuete riparazioni navali o attività di manutenzione, la flotta inattiva ammonta a 122 unità, per un totale di 721.300 TEU” fanno osservare gli esperti della consultancy firm francese.

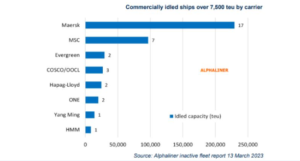

Dall’analisi per singolo carrier emerge come alcuni vettori abbiano sottratto dal mercato una quantità maggiore di unità navali. In questa speciale classifica Maersk si è intestata la prima posizione. La compagnia di navigazione danese ha infatti rimosso ad oggi dai trade 29 portacontainer, per un totale di 281.400 TEU. Di queste, ben 17 hanno una capacità superiore ai 7500 TEU.

A seguire MSC, con 13 navi messe a riposo (119 mila TEU), di cui 7 con capacità superiore ai 7500 TEU. The Loadstar fa notare come nel conteggio sia ricompresa anche la MSC Irina, la portacontainer più grande al mondo con i suoi 24.346 TEU di capacità, ad oggi fuori servizio ma in procinto di essere introdotta nel circuito AE10/Jade tra l’Asia e il Nord Europa.

Gli altri vettori sembrano invece essere più riluttanti a privarsi temporaneamente di una quota parte della propria flotta, ricorrendo piuttosto alla rottamazione delle unità più vecchie pur di superare l’attuale fase di difficoltà.

Tra le varie compagnie di navigazione, soltanto COSCO ha messo in naftalina più di due navi da 7500 TEU di capacità, tre per l’esattezza. Gli altri big carrier non superano la soglia delle due unità.

Nel suo complesso, la flotta inattiva è dimagrita di 37 unità nelle ultime due settimane, ma ha pur sempre valori più che doppi rispetto a quelli di marzo 2022, quando era stato messo a riposo il 2,6% della flotta totale.

Va anche aggiunto che se da una parte l’industria marittima sta continuando a mettere il fermo alle proprie navi a causa della scarsa domanda di mercato, dall’altra si sta preparando ad inondare i trade marittimi con una iniezione di nuovo tonnellaggio.

Nei prossimi due anni, infatti, verrà consegnata la maggior parte delle unità navali ordinate ai cantieri tra il 2020 e il 2021. Soltanto quest’anno, dovrebbero entrare in servizio ben 31 portacontainer da 24.000 TEU.

MSC, che ha recentemente preso in consegna un’altra mega ship, la Celestino Maresca – battezzata nel cantiere cinese Hudong-Zhonghua Shipbuilding – dovrebbe ricevere entro l’anno altre 13 unità extra-large.

Dalla metà di marzo anche OCCL ha iniziato a introdurre nelle rotte commerciali le proprie mega navi. Oltre a OOCL Spain, colosso da 24.000 TEU di capacità, entreranno in servizio altre cinque unità.

Hapag-Lloyd si sta anche preparando a ricevere la sua prima ULCV, la ‘Berlin Express’, che è la prima di 12 navi e la prima nuova costruzione a doppia alimentazione a GNL del vettore. Mentre ONE ha pronte sei nuove ULCV.

La corsa al gigantismo pare non aver esaurito la propria spinta propulsiva e pare anzi aver ricevuto una nuova accelerazione proprio in corrispondenza di un periodo di difficoltà congiunturale, caratterizzato dal continuo calo dei noli.

“I dati di Alphaliner evidenziano come la sottrazione di capacità dal mercato abbia chiaramente un impatto immediato sulla tenuta dei noli” afferma a Port News Antonella Teodoro, senior transport consultant di MDS Transmodal.

“Quello che però non dicono è che oggi lo ship management dei vettori è cambiato notevolmente rispetto al periodo pandemico. Se guardiamo la rotta Asia-Europa, possiamo notare come oggi sia aumentato notevolmente il numero di porti scalati nell’ambito di uno stesso servizio di collegamento” aggiunge.

“Ne deriva che le portacontainer rimangono in viaggio per più tempo prima di raggiungere il porto di destinazione. Diminuisce insomma la frequenza con cui vengono scalati i porti del servizio ma aumenta l’efficienza del servizio stesso: le navi hanno oggi infatti un load factor migliore”.

A dispetto infatti della capacità di stiva messa a riposo, quella realmente impiegata è aumentata: “Lungo la rotta Asia-Europe, il capacity deployment ha fatto registrare un incremento del 6% quest’anno. Un risultato che è stato trainato dall’aumento delle call intermedie nella Regione del Golfo persico. Complessivamente, la capacità impiegata lungo il trade Asia-Gulf Region-Med è aumentata del 9,7%”.

Intanto, in un report pubblicato recentemente, Sea Intelligence ha fatto osservare come nel 2022 i big carrier abbiano realizzato un EBIT combinato di 208 miliardi di dollari, dopo aver accumulato 164 e 24 miliardi rispettivamente nel 2021 e nel 2020. Si tratta di un nuovo record: negli ultimi tre anni i vettori hanno realizzato profitti operativi di gran lunga maggiori rispetto a quelli dei precedenti 63 anni.

Difficile immaginare che il 2023 si chiuderà però con le stesse marginalità di guadagno.