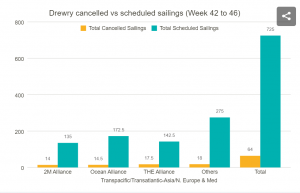

I big carrier continuano ad annunciare nuovi blank sailing nel tentativo di frenare la caduta dei noli lungo le principali rotte marittime. Complessivamente sono 64 le cancellazioni di viaggi di portacontainer annunciate dalle compagnie di navigazione tra la settimana n.42 (17-23 Ottobre) e la settimana 46 (14-20 Novembre).

Lo riporta Drewry nella sua ultima analisi. I blank sailing programmati rappresentano ad oggi il 9% dei viaggi schedulati (725). Durante questo periodo, le compagnie di navigazione sottrarranno al mercato il 55% della capacità complessivamente dispiegata lungo le rotte transpacifiche. La capacità dispiegata sia nei trade tra l’Asia e il Nord Europa che tra l’Asia e il Mediterraneo si assottiglierà di un quarto mentre le rotte transatlantiche registreranno una riduzione dei viaggi schedulati pari al 20% del totale.

Nelle prossime cinque settimane, The Alliance (Hapag-Lloyd, Hmm, Ocean Network Express e Yang Ming) ha annunciato un totale di 17,5 cancellazioni. Per lo stesso periodo La Ocean Alliance, di cui fanno parte le compagnie di navigazione Cma Cgm, Cosco Shipping Lines, Evergreen Line e Orient Overseas Container Line (Oocl), ha programmato 14.5 blank sailing. A seguire la 2M (Maersk e MSC) con 14 cancellazioni programmate. Le restanti 18 partenze in bianco (sul totale delle 64 complessive) sono state annunciate da vettori non operativi nell’ambito di alleanze specifiche.

«Gli squilibri del mercato del lavoro, i conflitti geopolitici e una crisi energetica senza pari in Europa hanno provocato un’impennata dell’inflazione nella maggior parte delle economie occidentali, incidendo negativamente sul potere d’acquisto e riducendo la domanda» si legge nel report di Drewry. «Con le tariffe spot che continuano a diminuire di settimana in settimana sui principali traffici est-ovest, i vettori marittimi stanno ora gestendo attivamente la capacità di servizio, proponendosi di bilanciare offerta e domanda e sostenere così le tariffe di trasporto».

La società di analisi sottolinea però come, per lo meno sino ad oggi, i vettori non siano riusciti a raggiungere l’obiettivo prefissato.

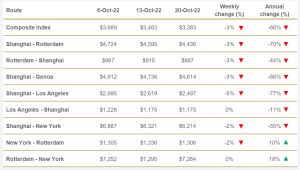

L’indice composito del World Container Index di Drewry, che valuta le rate di nolo sulle otto rotte principali da e per Stati Uniti, Europa e Asia, risulta infatti in calo da 34 settimane consecutive e questa settimana è diminuito del 3% sulla quella precedente, a 3383 dollari per container da 40 piedi.

Le tariffe di trasporto su Shanghai – Los Angeles sono calate del 5% (-122 dollari), raggiungendo 2497 dollari a FEU. Anche le tariffe su Shanghai e Genova e su Shanghai e Rotterdam sono diminuite, entrambe del 3%, rispetto alla settimana precedente, rispettivamente a 4614 e a 4436 dollari per FEU.

I tassi sul trade Rotterdam-Shanghai sono diminuiti del 3% a 887 dollari per FEU, mentre le rate su Shanghai-New York e su New York-Rotterdam sono entrambe calate del 2%, rispettivamente a 6214 e a 1308 dollari per container da 40 piedi movimentato.

Le rate di nolo su Los Angeles e Shanghai e su Rotterdam e New York sono rimaste stabili rispetto alla settimana precedente.

Insomma, la domanda globale sta continuando a diminuire, mettendo sotto pressione le tariffe di trasporto. «A meno che i carrier non decidano di ridurre la capacità in modo drastico, il tasso di utilizzo delle navi rimarrà basso» afferma Alan Murphy, ceo di Sea-Intelligence.

«Come abbiamo più volte dimostrato, per mantenere alti i livelli di spot rate, è necessario che il coefficiente di utilizzazione delle navi risulti superiore a una certa soglia» aggiunge Marphy, sottolineando come sul trade transpacifico e sulla rotta Asia-Europa questa soglia non possa essere inferiore rispettivamente del 92 e dell’85%.

La situazione, oggi, è un’altra: lungo i collegamenti transpacifici la vessel utilization è rimasta al di sotto del 90% per gran parte del 2022, facendo da catalizzatore al continuo calo delle tariffe di trasporto mentre sulla rotta Asia-Europa il tasso di utilizzo delle navi è rimasto costantemente al di sotto della media del’85%, arrivando addirittura a toccare il 74% ad Agosto.

La società di analisi norvegese Xeneta fa osservare come lungo le principali rotte, le tariffe del mercato spot siano oggi ben al di sotto dei valori registrati dai contratti di nolo a lungo termine, soprattutto sui trade transpacifici e lungo i collegamenti tra l’Asia e l’Europa. Anche tra i vari contratti stipulati nel corso dell’anno pare oggi esserci una enorme differenza tra quelli stipulati in primavera (che avevano tariffe molto più alte) e quelli siglati dopo.

Sebbene i long term contract siano sottopressione, i vettori non paiono però voler abbandonare la propria strategia, tanto da aver pensato di ricorrere anche al disarmo temporaneo di alcune portacontainer pur di arginare l’emorragia. Secondo Alphaliner il numero delle navi messe forzatamente a riposto sta crescendo esponenzialmente.

Resta da vedere se tutto ciò basterà a frenare la caduta dei noli. Drewry intanto annuncia nuovi possibili cali per le prossime settimane ma, attenzione, «le riduzioni saranno meno marcate rispetto a quelle registrate sino ad ora» afferma la società. E’ il segnale di una prima correzione di rotta?