L’infornata di nuovi ordini di navi portacontainer ai cantieri asiatici da parte di MSC ha dato una forte spinta allo sviluppo della tecnologia degli scrubber.

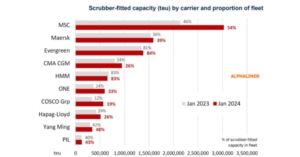

Lo certifica Alphaliner in un suo ultimo report. Complessivamente, la flotta delle navi portacontainer equipaggiate con i sistemi di pulizia dei gas di scarico dei motori ha raggiunto a gennaio la capacità complessiva dei 10,3 milioni di TEU, con un aumento di 1,8 milioni di TEU su base annuale. Si tratta del 36,4% della flotta globale di navi portacontainer oggi in circolazione.

Tra gennaio 2023 e gennaio 2024 il vettore più grande al mondo ha contribuito all’espansione di questa tecnologia per un totale di 890 mila TEU, sia attraverso la commessa di nuovi ordini che tramite l’acquisto di tonnellaggio sul mercato dell’usato. In un anno le navi di MSC dotate di scrubber sono aumentate dell’8% e oggi rappresentano il 54% della sua flotta complessiva.

Il vettore che ha scommesso di più su questa tecnologia rimane Evergreeen. Quantunque sia aumentata soltanto del 3% su base annuale, l’84% della sua flotta monta a bordo i depuratori di fumi. La compagnia taiwanese ha superato in questa speciale classifica HMM: l’83% della sua flotta è scrubber-fitted.

Il più grande aumento in termini percentuali rispetto allo scorso anno è arrivato da Ocean Network Express: le navi con i sistemi di scarico a bordo sono aumentate in un anno del 9% e oggi rappresentano il 33% della flotta complessiva. Yang Ming e PIL sono ad oggi rispettivamente il quarto e quinto armatore per tonnellaggio dotato di scrubber. Anche CMA CGM, Hapag Lloyd e Maersk hanno investito nell’ultimo anno nell’ulteriore sviluppo delle navi scrubber-fitted.

Lo sviluppo di questa tecnologia, considerata una soluzione percorribile dopo l’introduzione delle nuove rettifiche alla legge Marpol 73/78 (la Convenzione internazionale per la prevenzione dell’inquinamento del mare), e dopo il divieto, da gennaio del 2020, dell’uso di combustibili con tenore di zolfo superiore allo 0,5%, è stato favorito in questi mesi dall’incremento del differenziale fra carburanti a bassissimo tenore di zolfo e quelli tradizionali.

Il giudizio sulla scelta di puntare sui depuratori dei fumi, o in alternativa ad acquistare il carburante a basso tenore di zolfo (0,5%), varia infatti a seconda del prezzo del bunker.

Sebbene il delta di prezzo tra i carburanti abbia continuato a diminuire costantemente fino al terzo trimestre dello scorso anno, dal quarto trimestre in poi le dinamiche hanno cominciato a premiare quegli armatori che negli anni più recenti avevano puntato sulla tecnologia dei depuratori per soddisfare le regole Imo sulle emissioni.

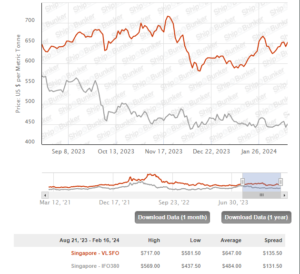

I prezzi dell’olio combustibile a bassissimo tenore di zolfo (Vlsfo) a Singapore sono arrivati a toccare lo scorso 16 febbraio i 652 per tonnellata e hanno raggiunto i 577 dollari per tonnellata a Rotterdam. Nel mentre, i prezzi dell’olio combustibile ad alto tenore di zolfo (Hsfo o Ifo380) hanno raggiunto a Singapore i 450 dollari a tonnellata e i 462 dollari a Rotterdam.

Il differenziale di prezzo tra le due tipologie di bunker è compreso in una forbice che va dai 202 dollari a tonnellata per quanto riguarda Rotterdam ai 102 dollari a tonnellata per quanto riguarda Singapore. Si tratta di un delta comunque superiore al valore medio del 2023, attestatosi attorno ai 101 dollari di gap.

Con un delta di almeno 50 dollari – certifica Lloyds List – gli armatori dovranno attendere circa cinque, sei anni affinché i flussi di cassa positivi compensino le spese sostenute con il retrofit degli scrubber navali. Ma il payback period per le nuove costruzioni potrebbe essere ancora più breve.

I prezzi del bunker rappresentano oggi una costante preoccupazione per le compagnie di navigazione specializzate nei traffici lungo le direttrici est-ovest. Per non far passare le navi davanti allo Yemen e quindi dallo stretto Bab el-Mandeb per risalire verso il Canale di Suez ma fare il giro dal Capo di Buona Speranza, i viaggi si allungano in media di 12-15 giorni.

Le navi che circumnavigano l’Africa effettuano viaggi più lunghi e consumano più carburante. Sempre Lloyds List segnala come per una spedizione dal Medio Oriente a Rotterdam occorrano ad oggi 5000 milia nautiche in più rispetto a quelle necessarie attraverso il transito da Suez. Il periplo africano si traduce in questo caso in un aumento dei costi di bunker pari a 500 mila dollari a viaggio.

Non è un caso che a Gennaio le vendite di bunker a Singapore siano aumentate del 12% su base annua. E a dicembre hanno toccato, per la prima volta nella storia del porto asiatico, le 5 milioni di tonnellate, 750 milioni di tonnellate in più rispetto alla media delle 4,25 milioni di tonnellate di bunker venduto nel periodo gennaio-novembre 2023.

E’ chiaro che l’aumentata richiesta di bunker sta contribuendo a favorire un aumento tendenziale dei prezzi. Se questo trend dovesse proseguire a lungo e se il differenziale di prezzo tra i carburanti tradizionali e quelli conformi alle regole IMO dovesse mantenersi al di sopra dei 100 euro, le navi con i depuratori di fumo a bordo continueranno a essere un affare azzeccato.