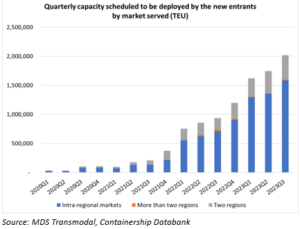

Entro la fine del terzo trimestre, la capacità offerta dalle società di navigazione che hanno iniziato a offrire servizi marittimi a cominciare dal 2020 arriverà a superare la soglia dei 2 milioni di TEU, con un aumento del 116% rispetto allo stesso periodo dell’anno precedente.

La grande maggioranza di questa capacità (oltre il 78%) sarà impiegata sulle rotte intra-regionali, in particolare nell’intra-Far East e intra-Gulf & Indian Sub-Continent.

Tra i principali fattori alla base dell’aumentata offerta sul mercato intra-Far East possiamo citare l’incremento della domanda di nuovi servizi a supporto delle crescenti attività produttive al di fuori della Cina, in particolare nei paesi del sud-est asiatico. Fondamentale, inoltre, il graduale allentamento delle regole di cabotaggio cinesi, che fino a poco tempo fa impedivano alle compagnie di proprietà straniera e battenti bandiera straniera di spostare merci da un porto della Cina continentale a un altro. L’avvio di un nuovo processo di liberalizzazione, annunciato da Pechino a Novembre del 2021 e in fase di sperimentazione sino al 2024, permette oggi a tali compagnie di trasferire le merci tra specifici porti della Cina Contintenatale(tra cui Dalian, Tianjin e Qingdao) e il porto di Shanghai.

Per quanto riguarda l’intra-Gulf & ISC, l’incremento di capacità offerto dai nuovi operatori è da attribuire essenzialmente alla capacità fornita da Abu Dhabi Ports, tra i più importanti nuovi operatori degli ultimi trimestri.

In contrasto, la rotta principale sulla quale prevediamo una contrazione del livello di capacità offerta dai nuovi operatori è quella che collega il Far East al Nord America, tra i mercati maggiormente colpiti dalla perdurante dominuzione della domanda.

Tuttavia, nonostante l’aumento della loro offerta, il livello di capacità fornito dai nuovi operatori può ancora essere considerato trascurabile: per il terzo trimestre del 2023 stimiamo che la loro capacità rappresenterà meno del 5% della capacità totale offerta nelle regioni in cui sono attivi e meno del 4% della capacità globale totale complessiva. Quando ci concentriamo sulle rotte deep sea, le percentuali scendono rispettivamente al 2,1% e all’1,3%.

Un altro modo per valutare l’offerta dei nuovi operatori è quello di guardare alla quota di mercato combinata delle principali 9 compagnie marittime: nel terzo trimestre del 2023 il loro market share dovrebbe mantenersi attorno all’84% e rimanere dunque invariato rispetto allo stesso trimestre dello scorso anno.

Le limitazioni imposte per servire la Russia insieme ad una più complessa filiera multi-sourcing continueranno ad attrarre nuovi operatori; tuttavia, poiché non si prevede che le tariffe di nolo tornino agli alti livelli osservati nel recente passato, non dovrebbe sorprendere vedere nuovi operatori entrare e uscire dal mercato nei prossimi trimestri.

Estendendo la riflessione oltre i nuovi operatori, appare probabile attendersi la formazione di nuove società a seguito di Merge & Acquisitions: per ora gli occhi sono puntati sulla più grande compagnia di navigazione della Corea del Sud, Hyundai Merchant Marine (HMM), che è ufficialmente in vendita ma non è da escludere che nel prossimo futuro ci troveremo a leggere o commentare questi annunci con maggiore frequenza rispetto al passato.