Più capacità nei collegamenti interregionali, meno traffico sulle principali rotte deep-sea est-ovest e una ristrutturazione dei servizi marittimi, con l’individuazione di un maggiore numero di porti e regioni in unico loop. L’anno che si sta per concludere restituisce un quadro parziale ma comunque significativo di come i grandi vettori attivi nel trasporto marittimo di container stiano affrontando l’attuale fase di difficoltà congiunturale.

La pressione ribassista sui noli sta spingendo i liner a fare di tutto pur di realizzare nuove economie di scala: l’allungamento dei tempi di viaggio è sicuramente una delle tante strategie cui stanno facendo ricorso per arginare il crollo delle tariffe di trasporto.

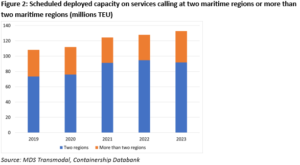

MDS Transmodal fa osservare come sia andata significativamente diminuendo nel corso dell’anno la presenza dei liner lungo quelle grandi rotte commerciali che collegano soltanto due regioni marittime e pochi scali portuali. Su questi trade la capacità impiegata è diminuita complessivamente del 3,1% su base annuale e sono diminuiti anche i servizi di collegamento: ne sono stati soppressi ben 17 dall’inizio del 2023.

L’analista Antonella Teodoro sottolinea come la capacità dispiegata nei servizi di collegamento tra due regioni marittime sia diminuita del 5% su base annuale e rappresenti ora il 69% della capacità complessivamente impiegata a livello mondiale. Ed è anche diminuito il numero dei servizi marittimi lungo questi trade: il calo, sebbene marginale – di appena il 2% – rappresenta secondo MDS Transmodal un chiaro indizio della piega che potrebbero prendere gli eventi dal punto di vista commerciale.

Analizzando più nel dettaglio la capacità impiegata sui trade, il corridoio che ha subito la contrazione più significativa è quello che collega l’Estremo Oriente al Nord America, dove si prevede un taglio di oltre il 21%. La capacità complessivamente dispiegata in questa rotta rappresenta ora il 13,2% di quella totale, in calo di oltre 4 punti percentuali rispetto all’anno scorso.

Al contrario, lungo i collegamenti tra l’Europa e il Med-Gulf e quelli tra il sub continente indiano e l’Estremo Oriente, dove vengono coperte più regioni marittime, si stima un deciso incremento della capacità allocata. La capacità dispiegata su questi corridoi è aumentata del 41% dall’inizio dell’anno e rappresenta l’11,4% della capacità totale dispiegata (nel 2022 era pari all’8,4%).

Secondo la Teodoro, i liner stanno provando a mitigare lo squilibrio tra domanda e offerta operando una scelta ben precisa, che è quella di servire direttamente mercati più piccoli, effettuando quindi scali aggiuntivi nei trade tra più regioni e perseguendo maggiori economie di scala attraverso il transhipment. Non è un caso che i mercati intra regionali abbiano fatto registrare nell’anno in corso un significativo aumento dei volumi di traffico, a cominciare da quelli intra-europei.

La domanda di mercato meno performante del previsto sta insomma spingendo le compagnie di navigazione ad aumentare i servizi indiretti rispetto alle direct-call, con l’incremento delle attività di trasbordo.

D’altra parte, l’offerta di stiva sta proseguendo con il proprio trend di crescita. BIMCO prevede per il 2023 e il 2024 un aumento della flotta rispettivamente del 7 e dell’8,8%. Le portacontainer operative arriveranno a raggiungere il prossimo anno una capacità di 30 milioni di TEU.

“Nonostante il significativo peggioramento delle condizioni di mercato, gli armatori sono comunque riusciti a ridurre la capacità di circa 1,5 milioni di TEU nel 2023″ affermano gli analisti di BIMCO. Il portafoglio ordini si è però ridotto solo marginalmente, con il rapporto orderbook/flotta che rimane al 27% e include già ora le navi con consegna nel 2028.

Per ridurre ulteriormente il forte squilibrio di mercato, i liner dovranno sicuramente ricorrere alla rottamazione delle navi più vecchie, meno efficienti e meno propense a soddisfare le normative ambientali. BIMCO stima che le attività di riciclaggio raggiungeranno i 180.000 TEU nel 2023, raddoppiando, a 360.000 TEU, nel 2024 e 2025. Una strategia, quella dello scrapping, che dovrebbe permettere alle società armatoriali di rimuovere dai trade poco meno di un milione di TEU.

L’allungamento dei tempi di viaggio, con lo slow steaming, rimane sicuramente un’altra strategia valida: nel 2023 la velocità di navigazione si è ridotta di un range compreso tra il 2 e il 6% rispetto al 2022. Nel 2024 le portacontainer diminuiranno ulteriormente la velocità di crociera, così da favorire – sempre secondo BIMCO – una riduzione del 2% dell’offerta di stiva.

Nonostante i noti problemi di transito da e per il Canale di Panama, la congestione non avvantaggerà più i vettori. BIMCO stima che la capacità aggiuntiva rilasciata dalla conclusione dei problemi di congestione abbia aggiunto nell’anno un ulteriore 8% all’offerta complessiva. Che tra il 2023 e il 2025 crescerà a un tasso medio dell’8,4%.

Non è un caso che a discapito delle strategie messe in atto dai carrier per contrastare la sovraccapacità, alcuni trade abbiano comunque fatto registrare un forte incremento dei volumi di traffico. I servizi di collegamento tra l’Asia e l’Europa, ad esempio, sono cresciuti del 7,4% da Novembre 2022.

“Su questo trade si sono riversati da novembre del 2022 più di 390 mila TEU” affermano gli analisti di Alphaliner, che aggiungono: “Ciò è in gran parte dovuto al fatto che negli ultimi 12 mesi sono state messe in acqua molte nuove navi da 24.000 TEU”. L’Asia-Europa è il mercato più grande in termini di dispiegamento della flotta globale, con 5,8 milioni di TEU. Si tratta di un quinto della capacità mondiale di navi portacontainer.