Iniettare nuova capacità nei trade marittimi e provare disinnescare la mina delle inefficienze logistiche provocate negli ultimi mesi da una concatenazione di eventi che ha creato un po’ ovunque disservizi e ritardi nelle consegna delle merci.

E’ l’imperativo categorico che molti big carrier si sono trovati a dover affrontare in questa prima metà del 2021. Assorbire l’enorme quantità di tonnellaggio attraverso l’immissione di nuove navi può apparire un obiettivo ambizioso ma viene per lo più letto dagli stakeholder come il disperato tentativo di rispettare le schedule previste.

Non è un caso che le recenti statistiche di Sea Int. sulla Global Schedule Reliability mostrino come a maggio l’indice di affidabilità dei vettori sia sceso al 38,8% mentre il ritardo medio di arrivo di una nave sia arrivato ad una media di 5,86 giorni.

Se in un viaggio di sei settimane si utilizzano sei navi da 10.000 TEU andata e ritorno, il ritardo di cinque giorni in head-haul e due in back-haul obbligherebbe il carrier ad aggiungere una ulteriore unità da 10.000 TEU pur rispettare il programma. E’ quanto afferma Sea-Intelligence in uno studio pubblicato il mese scorso e diffuso anche tramite i canali social.

Per mantenere la stessa capacità settimanale, il vettore deve di fatto aumentare la capacità nominale del 16,7%. L’effetto è esattamente lo stesso che se la domanda del mercato fosse aumentata del 16,7%, poiché ciò avrebbe richiesto la stessa iniezione di capacità netta nel mercato.

Utilizzando i dati dei database Global Liner Performance (GLP) e Trade Capacity Outlook (TCO), Sea-Intelligence afferma come tra gennaio ed aprile i ritardi abbiano assorbito il 25% della capacità impiegata nel trade transpacifico mentre sul trade Asia-Europa è stato assorbito nello stesso periodo l’11% della capacità complessiva.

A giugno quasi il 10% della capacità globale è stato assorbito da ritardi. Un valore, che in termini nominali, equivale a 2,6 milioni di TEU. In termini percentuali, dall’inizio del 2021, i vettori hanno dovuto implementare di oltre il 20% la capacità nominale.

Per il ceo di Sea Int, Alan Murphy, «la causa principale dei ritardi è attribuibile alla congestione dei porti, che a sua volta è trainata da una domanda di mercato (principalmente negli Stati Uniti) aumentata a livelli tali da non poter essere assorbita dall’attuale capacità offerta».

Ci vorranno anni prima che le compagnie di navigazione riescano a dotarsi di un’offerta aggiuntiva. Costruire più navi non risolverà infatti materialmente il problema, in parte perché le navi ordinate oggi verranno consegnate principalmente alla fine del 2023 e nel 2024, e in parte perché l’iniezione di più navi aggrava i bottle-neck logistici, aumentando efficacemente i tempi di ritardo.

La situazione nell’immediato potrà solo migliorare quando il consumatore si troverà in condizione di spostare la propria attenzione dalle merci ai servizi, per effetto del completamento della campagna vaccinale o dell’azzeramento delle restrizioni anti-Covid.

Per intanto, i ritardi continueranno chiaramente ad esercitare una indebita pressione sulle tariffe di nolo, che da diversi mesi viaggiano a livelli record. L’acquisto di uno spazio per la propria merce nel trasporto marittimo è oggi diventato assai costoso se non proibitivo.

E’ Alphaliner a riportare come uno spedizioniere cinese sia arrivato a pagare una nave da 5.200 TEU (l’Orca 1) 300.000 dollari al giorno per 2-3 mesi pur di assicurarsi la possibilità di spedire la propria merce. Si tratta di un contratto charter che alla fine dei giochi potrebbe fruttare al proprietario della portacontainer ben 27 milioni di dollari, che corrisponde a più della metà del suo valore (48 milioni di dollari).

Come riporta Loadstar, nella scorsa settimana Maersk ha annunciato di aver siglato un contratto charter di 48 mesi da quasi 55 milioni di dollari (38.000 dollari al giorno) con il proprietario Global Ship Lease per il noleggio della Bomar Beijing da 3.421 TEU.

Anche CMA CGM ha impegnato 70 milioni di dollari nell’estensione per 60 mesi del contratto charter per il noleggio dell’ALS Flora, da 4.275 TEU di portata. Quattro anni fa, la stessa nave era stata noleggiata a ZIM a 4.300 dollari al giorno. Sono i chiari segnali di un mercato impazzito.

«La ripresa dell’economia mondiale è stata più veloce e più consistente del previsto» ha dichiarato a Port News Silvia Moretto. La presidente di Fedespedi evidenzia come soltanto in Italia le previsioni del PIL siano del +6% nel 2021 e come nel 2022 sia previsto il sorpasso del PIL pre covid.

Il ritorno al new normal sta però trovando «parzialmente impreparati i principali attori della supply chain globale, come i carrier marittimi, che avevano reagito al momentaneo stop nei primi mesi del 2020 con blank sailing e una gestione oculata e organizzata della capacità per tutto il 2020».

Le politiche armatoriali unite al boom dell’economia cinese nel secondo semestre del 2020 hanno poi finito con il creare picchi di capacità nei porti e difficoltà a reperire container vuoti. Una situazione che, secondo la Moretto, è stata aggravata dalla congestione nei porti americani della west-coast, soprattutto Los Angeles e Long Beach e in parte Oakland («inadeguati probabilmente anche per numero a reggere la domanda interna e i flussi commerciali che ne sono derivati sulla rotta Transpacifica»), dal blocco del canale di Suez e dalla congestione dei porti nel Sud della Cina a causa di una recrudescenza della pandemia di Covid 19.

«La catena del trasporto globale di container, dunque, ha dimostrato flessibilità e resilienza non sufficienti a garantire se non la fluidità del commercio internazionale, nemmeno una continuità minima del servizio. Si è rotto un equilibrio che richiede a tutti gli attori (privati e pubblici) di lavorare per trovare un “new normal” con nuove regole che garantiscano, invece, la continuità e la resilienza necessarie alle economie mondiali in questa delicata fase di rilancio».

La presidente di Fedespedi sottolinea come sul tema l’opinione delle imprese di spedizioni internazionali sia oggi confermata ormai da osservatori internazionali indipendenti, come Olaf Merk dell’ITF e John Hoffmann dell’UNCTAD, ma non solo: a luglio l’amministrazione americana ha emesso un ordine esecutivo nel quale, a fronte di un mercato del trasporto container sempre più concentrato e dominato da pochi operatori, chiede alla Federal Maritime Commission di indagare sul eventuali pratiche scorrette da parte dei carrier rispetto a detention & demurrage.

«Riteniamo che la resilienza, l’efficienza e la sostenibilità della supply chain globale non possa prescindere da un nuovo equilibrio tra gli attori che si giochi su regole uguali per tutti» conclude la Moretto, facendo osservare come l’esenzione dalle norme antitrust (CBER) e le condizioni fiscali particolarmente favorevoli (tonnage tax, aiuti di Stato) della quale hanno goduto e probabilmente godranno (esenzione dello shipping dalla Global Minimum Tax) le shipping line abbia portato allo scenario attuale.

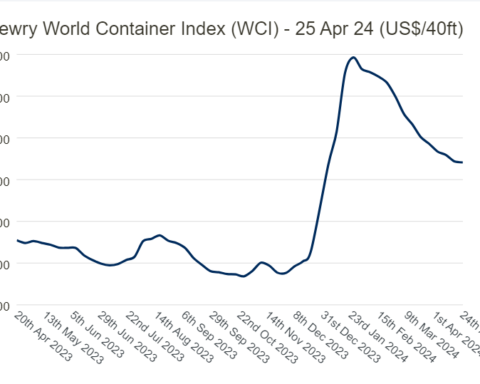

Qualità del servizio ai minimi livelli, rotture di stock, porti congestionati, scarsità di vuoti, noli e costi accessori alle stelle, capacità di stiva disponibile insufficiente rispetto alla domanda. «E’ una Situazione che ha come unici vincitori i carrier, raggruppati in tre grandi Alleanze che controllano oltre l’80% del traffico a livello mondiale (oltre ai rami a terra, nel terminalismo, nelle spedizioni, nei servizi doganali, nel trasporto su ferrovia e su strada) e che vedranno schizzare i propri profitti fino al 100 miliardi di dollari nel 2021 (secondo previsioni Drewry)».

La n.1 di Fedespedi ne è convinta: «Il sistema oligopolistico dimostra già oggi di non essere in grado di garantire la continuità dei traffici a livello globale e che, dunque, non si può definire “al servizio” del commercio internazionale».