Il 2023? Sarà meno catastrofico di quanto non si pensi per le compagnie di navigazione. Anzi, ci sono tutte le premesse perché i vettori riescano a governare la nave anche nel mare in tempesta.

A sostenerlo è Simon Heaney, senior manager di Drewry, durante un webinar organizzato dalla consultancy firm britannica e incentrato sugli ultimi trend di mercato nel trasporto marittimo di container.

L’euforia che ha seguito la prima fase della pandemia si è sicuramente esaurita, è il ragionamento dell’esperto. Le rate di nolo sono letteralmente precipitate a livelli che non si vedevano da anni mentre l’inflazione galoppante sta falcidiando il potere di acquisto dei consumatori, spingendoli a stringere la proverbiale cinghia. E come se non bastasse, la nuova infornata di navi, ordinate in tempi in cui gli affari andavano a gonfie vele, e di cui sono previste le prime consegne già a partire dai prossimi mesi, andrà a creare nuovi squilibri sul lato dell’offerta.

Le premesse non sono buone. Ma per quanto male possa andare, per quanto alto possa essere il piano da cui rischiano di cadere, i global carrier hanno più di un paracadute per rendere morbido l’atterraggio sul terreno della crisi economica.

Heaney lo afferma prendendo a riferimento le ultime previsioni sull’utile operativo. Secondo uno scenario base, nel 2023 i guadagni prima degli interessi e delle imposte dei global carrier si attesteranno complessivamente attorno ai 100 miliardi di dollari, con un decremento del 64% rispetto alle previsioni di inizio anno, quando era stato stimato un EBIT cumulato di 272 miliardi di dollari. Sebbene rivisti nettamente al ribasso, tali valori sono però comunque più alti di quelli del pre-pandemia.

Per l’esperto di Drewry non ci sarà insomma il tanto temuto crollo del mercato. «Riteniamo che con alcune abili manovre, i vettori abbiano la concreta possibilità di fare sostanzialmente più soldi di quanto non abbiano fatto negli anni pre-pandemia» afferma.

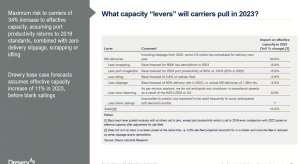

Uno dei modi più semplici per riuscire a traguardare l’obiettivo è quello di ricorrere alle demolizioni navali. Secondo Drewry, nel 2023 verrà smantellato un numero enorme di portacontainer, per l’equivalente di 600.000 TEU. Si tratterebbe del 2,5% della capacità attualmente offerta dalla flotta globale, uno dei valori più alti di sempre, il secondo dopo il record dei 660.000 TEU demoliti nel 2016.

Da sole non possono correggere la rotta ma le demolizioni aiutano a ridurre sicuramente la capacità di stiva. Un altro valido stratagemma è quello di ritardare la consegna delle navi in ordine.

La consultancy firm sottolinea come l’attuale portafoglio ordini si attesti attorno ai 2,6 milioni di TEU. Si tratta di un livello record. Heaney sottolinea, però, che tra il 2008 e il 2020 soltanto in tre occasioni sono stati rispettati, per la quasi totalità, i tempi di consegna programmati.

Drewry prevede che solo il 60% della capacità prevista per essere consegnata nel 2023 andrà in acqua il prossimo anno. «Questa è forse la nostra previsione più audace ma riteniamo che tra tutte le leve a disposizione dei vettori, questa sia l’arma più facile da usare per ridurre l’offerta» dichiara Heaney.

Un altro modo che le compagnie di navigazione hanno a disposizione per ridurre la capacità è quello di mantenere le navi inattive. Il crollo dei volumi di merce movimentata causato dalla stagnazione della domanda fornirà ai vettori il pretesto per sottrarre al mercato un numero crescente di navi. Come? Basterà portarle in cantiere per le varie attività di manutenzione e riparazione. Secondo Drewry, nel 2023 verrà messo a secco circa il 5,8% del tonnellaggio globale. «Non riteniamo si supereranno questi valori percentuali. E’ ragionevole pensare che, per quanto in calo, le tariffe di trasporto saranno abbastanza forti da indurre diversi operatori ad utilizzare la maggior parte delle navi in loro possesso» fa osservare ancora il consulente.

E poi ci sono i noti, e perduranti, problemi di congestione portuale. La società di consulenza sostiene che nel 2022 le numerose interruzioni alle catene di approvigionamento rimuoveranno dal mercato il 15% della capacità effettiva. Nel 2023 la situazione dovrebbe però migliorare drasticamente, specie a partire dalla seconda metà dell’anno: la capacità effettiva sottratta al mercato a causa delle inefficienze operative della catena logistica dovrebbe attestarsi attorno al 6,9% di quella globale.

Sommati assieme, tutti questi fattori (rottamazioni, ritardi negli ordini, navi inattive e congestione) dovrebbero contribuire ad erodere in modo consistente l’aumento dell’offerta previsto per il 2023, facendola scendere dal +34 al +11,3%.

Il dato percentuale è ancora molto superiore alla prevista crescita della domanda, ma i vettori possono pur sempre ricorrere alla cancellazione programmata delle partenze per colmare il divario. «Riteniamo che i blank sailing rimangano un’arma fondamentale dell’arsenale bellico dei vettori, sono uno strumento di precisione molto efficace» afferma Heany.