Marzo si è chiuso senza particolari sobbalzi nell’ambito della contrattazione delle tariffe di trasporto marittimo di container. L’andamento degli importi medi per i contratti di lungo periodo certifica una situazione di calma apparente.

Nel suo ultimo report è Xeneta a far osservare come nel mese appena trascorso le tariffe contrattuali siano calate di appena l’1,8% rispetto a febbraio. L’indice globale XSI ha toccato quota 151,6 punti, mantenendosi al di sotto del 56% dei valori di marzo 2023.

Scompaginando le contract rate regione per regione, la società di analisi danese fa notare in particolare come in Asia si sia registrato a Marzo un decremento mese su mese dello 0,8% dei valori per l’export, un calo evidente anche se non talmente impattante da incidere in modo significativo sui valori annuali, ad oggi inferiori del 62,4% a quelli di un anno prima.

I valori contrattuali rimangono comunque superiori del 5,4% rispetto a quelli che avevano all’inizio dell’anno. Quest’ultimo dato dice molto di come il sostanziale blocco del Mar Rosso stia ancora incidendo sull’andamento delle tariffe di trasporto, permettendo ai carrier di acquisire una posizione di vantaggio grazie anche ai war risk surcharge applicati ai noli per far fronte ai disagi sostenuti a causa delle deviazioni da Suez.

“In linea generale, l’assenza di movimenti significativi sull’XSI riflette il basso numero di nuovi contratti entrato in vigore in questo periodo” spiega l’analista di Xeneta, Philip Hennessey. “Ciò è in parte spiegato dal fatto che siamo a metà trimestre, ma è anche dovuto alla scelta degli spedizionieri e dei caricatori di ritardare la firma di nuovi contratti”.

E’ evidente che il mercato spot è oggi più costoso di quello long-term, ma secondo Hennessey “le tariffe spot stanno però continuando a indebolirsi e gli spedizionieri vogliono evitare di chiudere sul mercato long-term trattative che di qui a qualche settimana potrebbero rivelarsi svantaggiose”.

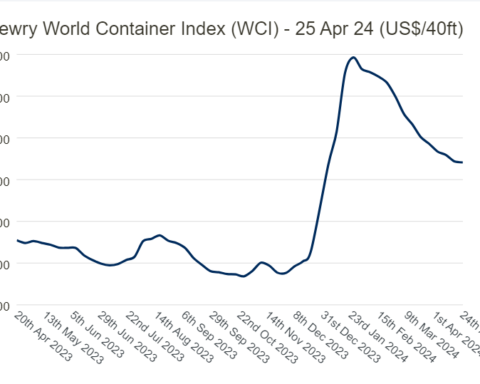

Giovedì scorso, Drewry ha evidenziato come i noli del mercato spot siano diminuiti del 3% su base settimanale, attestandosi a 2836 dollari a FEU. Sebbene i valori risultino comunque essere superiori del 66% rispetto alla stessa settimana dell’anno scorso, la tendenza per le prossime settimane resta ribassista.

“I tassi spot stanno proseguendo la loro discesa sulle principali rotte est-ovest” è il commento del ceo di Vespucci Maritime, Lars Jensen. “Nei trade tra l’Asia e l’Europa i vettori si sono praticamente mangiati più della metà degli aumenti tariffari acquisiti durante la prima parte della crisi in Medio Oriente” aggiunge, sottolineando però come il ritmo della diminuzione dei tassi stia ora rallentando, cosa questa che lo porta a prevedere per aprile un possibile appiattimento dei valori a un livello che rimarrà comunque ancora notevolmente superiore rispetto a quello pre-crisi e al livello pre-pandemia. “Tuttavia – conclude – è chiaro che il calo delle tariffe spot sta esercitando forti pressioni sui vettori nelle trattative contrattuali”.

Nella sua analisi sull’andamento degli importi dei contratti di lungo periodo, Drewry esprime una posizione non molto diversa da quella di Xeneta.

Sebbene il Drewry Est-West Contract Index, basato sui tassi contrattuali stipulati da oltre 100 spedizionieri e caricatori internazionali, evidenzi valori inferiori del 61% rispetto a marzo del 2023, le contract rate restano comunque più alte rispetto all’inizio dell’anno. “Le tariffe contrattuali sulle principali rotte est-ovest sono aumentate del 19% tra febbraio e marzo a causa dei supplementi del Mar Rosso applicati ai contratti, ma questa parziale ripresa non ha compensato le maggiori riduzioni degli 11 mesi precedenti” afferma il managing director della consultancy firm britannica Philip Damas.

Secondo Flexpot, la crisi del Mar Rosso continuerà ad impattare sull’andamento del mercato. “Nei trade tra l’Asia e l’Europa la capacità dispiegata è rimasta limitata e i carrier stanno provando a frenare il ritmo discendente dei noli spot annunciando nuovi incrementi tariffari (general rate increase – GRI)” spiega la multinazionale americana.

Non è un caso che nel mercato spot sia Freightos che Xeneta abbiano riportato come la scorsa settimana i noli siano aumentati su base settimanale dell’1/2% nel trade tra l’Asia e il Nord Europa. Un chiaro segnale del successo e dell’efficacia dell’azione di contenimento messa in atto dai carrier. Che mantengono un atteggiamento prudenzialmente ottimista per il futuro, sostenuto anche dalle previsioni di una nuova possibile crescita della domanda di trasporto.

“A marzo l’indicatore del sentiment economico per l’Eurozona si è attestato a quota 96,3 punti, superando sia il valore del mese precedente che le aspettative di mercato” afferma ancora Flexport. “Con l’avvicinarsi del Labor Day cinese, la Cina si concederà una lunga vacanza. La produzione potrebbe risentirne, quindi dobbiamo aspettarci un aumento delle prenotazioni a fine aprile e un successivo rallentamento nella prima settimana di maggio”.

Intanto le compagnie di navigazione, quelle principali per lo meno, hanno annunciato un nuovo round di aumenti tariffari. Giovedì scorso, Hapag-Lloyd ha ad esempio dichiarato che a partire dal prossimo 15 aprile introdurrà una nuova tariffa FAK (freight all kinds) di 3.000 dollari per la spedizione di un container da 40 piedi sul trade Asia-Nord Europa. Sulla stessa tratta CMA CGM ha annunciato venerdì una tariffa FAK di 4.000 dollari a FEU.

Sempre a partire dal 15 aprile, Hapag-Lloyd applicherà una tariffa FAK di 3.700 dollari per i 40 piedi diretti verso i porti del Mediterraneo occidentale mentre CMA CGM aumenterà le sue tariffe rispettivamente a 4.200 dollari a FEU. E da metà aprile anche MSC ha annunciato nuovi incrementi tariffari: per spedire un container da quaranta piedi dall’Asia al Mediterraneo ci vorranno 4800 dollari a FEU.