A meno che i vettori non decidano di intervenire massicciamente sul lato dell’offerta, promuovendo una nuova ondata di blank sailing, il 2023 si chiuderà inevitabilmente con una nuova pressione ribassista sulle tariffe di trasporto marittimo di container e con un inevitabile effetto trascinamento nel 2024.

Ne è certa Sea Intelligence, che nel suo ultimo report sottolinea come nelle ultime quattro settimane (dalla settimana n.42 alla n.46), i vettori non abbiamo praticamente fatto niente per risolvere il problema della sovraccapacità, destinato ad ingrossarsi a causa della prossima consegna di un numero ragguardevole di nuove portacontainer.

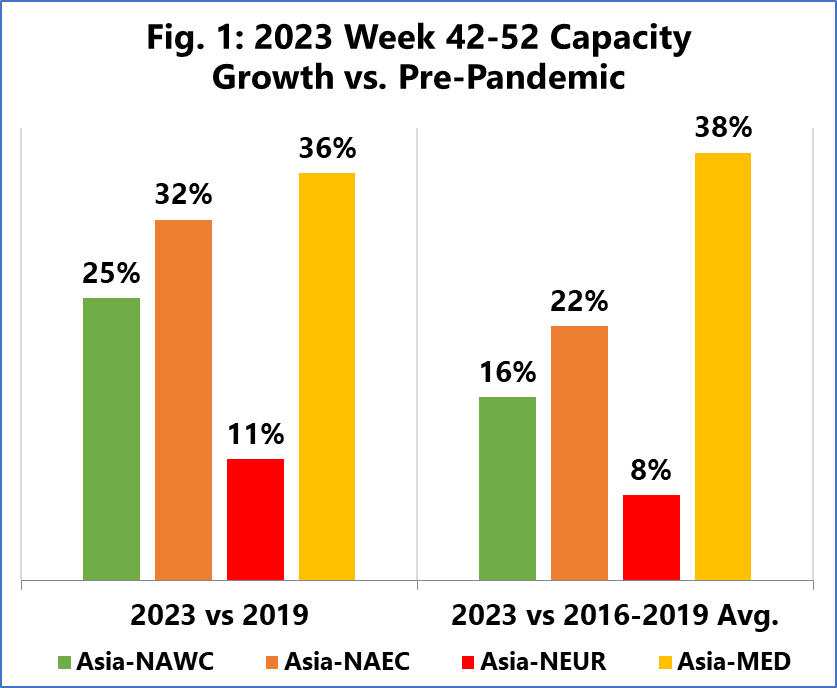

Prendendo a riferimento la programmazione della schedule fornita dalle compagnie di navigazione, Sea Int. dimostra come nelle ultime dieci settimane dell’anno (dalla settimana 42 alla 52) la capacità dispiegata lungo la rotta Asia- costa occidentale USA sia destinata a crescere del 16% rispetto ai valori ante-pandemia e del 25% rispetto al periodo 2016-2019. Lungo il trade Asia- costa orientale USA, la crescita si attesta attorno al 22% in relazione al 2019 e al 32% in rapporto al periodo 2016-2019. Sulla rotta Asia-Nord Europa, l’aumento è dell’8 e 11% mentre sul servizio di collegamento Asia – Mediterraneo, l’incremento si attesta attorno al 36 e al 38%.

Secondo la consultancy firm, la crescita della capacità di stiva rischia di essere insostenibile nel breve-medio periodo.

“O i vettori annunciano un massiccio programma di partenze in bianco da qui alla fine dell’anno – e corrono il rischio di scontentare i caricatori, che saranno così costretti a faticare per gestire nuove improvvise interruzioni dal lato dell’offerta – oppure saranno dolori: dovranno prepararsi a gestire la nuova iniezione di capacità, con possibili ricadute negative sulle tariffe di trasporto” afferma Sea Int.