Con il completamento del viaggio della MSC Isabella, ultima portacontainer ad essere impiegata in un servizio congiunto operato da MSC e Maersk, ha ufficialmente cessato di esistere l’alleanza 2M.

Si è ormai delineato nella sua interezza lo scenario dei nuovi network di servizi. Che vedono Maersk e Hapag Lloyd collaborare nell’alleanza Gemini e MSC operare in solitaria. One, Hmm e Yang Ming, in precedenza parte integrante, con Hapag Lloyd, della The Alliance, continuano invece a collaborare nella Premier Alliance, mentre resta operativa la Ocean Alliance, alleanza formata da Cma Cgm con Cosco, Evergreen e Oocl, che ha rinnovato la collaborazione fino al marzo del 2032.

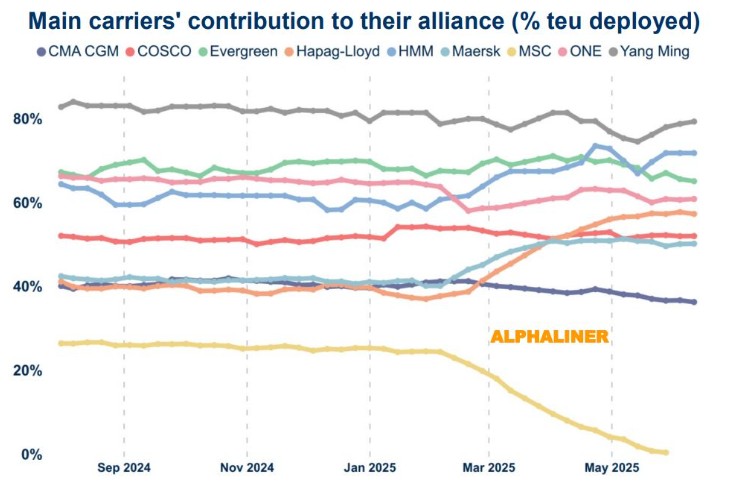

Dopo un periodo di transizione, durante il quale sono state create le nuove reti e quelle vecchie sono state lentamente liquidate, Alphaliner può ora valutare le nuove alleanze di vettori: quanto sono grandi e quanto tonnellaggio porta ogni partner.

La Ocean Alliance rimane ad oggi il gruppo più grande, con una capacità della flotta di 4,37 milioni di TEU. A seguire la Gemini, con una potenza di fuoco di 3,69 milioni di TEU e la premiere Alliance, con 2,42 milioni di TEU.

MSC, che ora è un vettore autonomo, impiega sulle stesse tratte est-ovest in cui operava assieme a Maersk 3,27 milioni di TEU.

Tuttavia, le capacità complessive della flotta delle alleanze non possono più essere confrontate su base paritaria. Mentre le principali alleanze concorrenti nei traffici Est-Ovest gestivano reti strutturalmente simili, nel 2025 la situazione è cambiata.

Oggi, l’offerta include anche vettori che applicano un concetto “Hub and Spoke”, con “navette” regionali che vengono gestite nell’ambito di un accordo di alleanza.

Altri nel frattempo si attengono a una configurazione più tradizionale, e altri ancora gestiscono reti autonome supportate da accordi di scambio di slot.

Il dato che emerge su tutti è che i carrier hanno di fatto assegnato sino all’80% della propria capacità alle flotte operate congiuntamente nell’ambito delle varie alleanze.