Middle East, Subcontinente indiano (ISC), Far East e Africa subsahariana, sono queste le regioni lungo i cui trade è andata concentrandosi la maggior parte della nuova capacità immessa nel mercato negli scorsi 12 mesi.

Lo certifica Alphaliner evidenziando come la capacity globale sia aumentata del 7,3% nel 2025, arrivando a quota 33,2 mln di TEU.

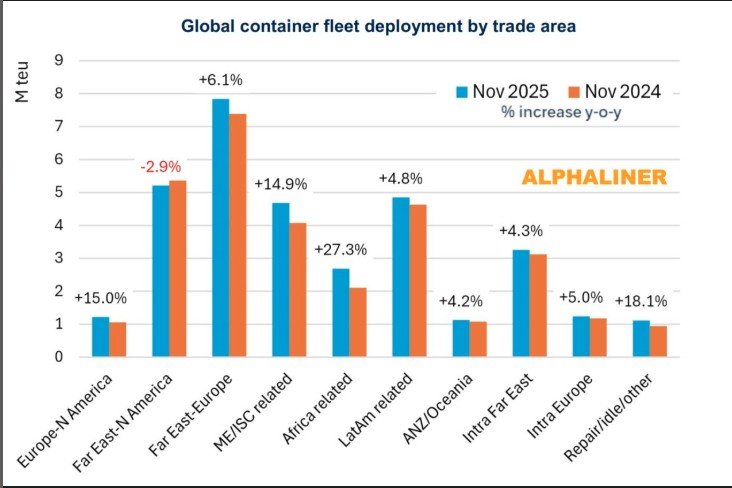

I 2,27 milioni di TEU aggiuntivi sono stati dirottati per il 26,75% del totale (607.430 TEU) sui servizi di collegamento con il Medio Oriente e l’India, per il 25,34% (575.410 TEU) sui servizi che collegano il continente africano e per il 19,87% (451.074 TEU) del totale sul trade Asia-Europa.

La società di analisi aveva già evidenziato in un recente report la crescente appetibilità di questi tre trade, lungo i quali la crescita impiegata era aumentata tra maggio 2024 e maggio 2025 rispettivamente del 12, 8,6 e 11,7%.

Sei mesi dopo, tali percentuali sono aumentante ulteriormente. Dall’analisi sulla distribuzione geografica della capacità globale emerge infatti come quella impiegata su Middle East e ISC sia aumentata tra novembre 2024 e novembre 2025 del 14,9%. In aumento del 27,3% e del 6,1% la capacità impiegata nello stesso periodo rispettivamente sull’Africa subsahariana e sull’Asia-Europa.

Quest’ultimo rimane comunque in termini assoluti il trade più servito, con una capacità complessiva di 7,84 mln di TEU, il 23,6% della flotta globale.