Il previsto rallentamento dei flussi di traffico generato dalla Golden week cinese, periodo di vacanza nazionale che cade nel paese nella prima settimana di ottobre, non sembra preoccupare più di tanto le società armatoriali. Che appaiono questa volta quanto mai riluttanti a ridurre la capacità offerta sui principali trade marittimi.

L’ultima analisi di Drewry evidenzia infatti come le cancellazioni di viaggi nave non siano su livelli adeguati rispetto all’atteso calo della domanda.

Ad oggi sono stati cancellati soltanto 44 dei complessivi 729 viaggi schedulati tra la settimana n.36 (1-7 settembre) e la settimana n.40 (29 settembre- 5 ottobre). Si tratta del 6% del totale.

A subire la maggiore sforbiciata sono stati i viaggi transpacifici in direzione est, interessati dal 68% dei blank sailing programmati. Nelle rotte Asia- Nord Europa e Asia – Mediterraneo le cancellazioni dei viaggi hanno rappresentato il 21% del totale, mentre la rotta transatlantica in direzione ovest è stata interessata dall’11% delle cancellazioni programmate.

Lloyd’s List segnala che è stata senza dubbio la Premier Alliance ad aver dato la maggiore sforbiciata ai propri servizi di collegamento, con l’annunciata sospensione del circuito PS5, che collega l’Asia alla costa occidentale degli USA e che impiega sei navi con una capacità media di 4800 TEU. La Gemini Cooperation, l’alleanza tra Maersk e Hapag-Lloyd, non ha invece operato alcuna riduzione sull’offerta di stiva.

Come anticipato, quello transpacifico risulta essere il trade più impattato dall’attuale situazione geopolitica. I flussi di traffico lungo questa rotta hanno raggiunto la massima affluenza a luglio, mese durante il quale gli importatori statunitensi si sono affrettati a far arrivare dalla Cina quanta più merce possibile prima della chiusura della finestra temporale della prima pausa tariffaria tra USA e Cina, annunciata il 12 maggio scorso, e terminata a metà agosto. L’estensione della tregua di altri 90 giorni non sembra aver dato, almeno per il momento, alcuno nuovo slancio ad un mercato che appare saturo. E che si appresta ad affrontare nuove turbolenze, con l’imminente entrata in vigore, a partire dal 14 ottobre, delle misure di contrasto al dominio cinese nell’industria marittima studiate dallo U.S. Trade Representative su mandato del presidente americano Donald Trump.

Nonostante lo Shanghai Freight Container Index segnali un primo ritorno all’ottimismo per i mercati, con l’impennata dei noli del 17 e del 10% per le spedizioni da Shanghai rispettivamente alla sponda occidentale e a quella orientale degli Stati Uniti, appare chiaro agli analisti come le performance dell’indice cinese siano state gonfiate per lo più dai General Rate Increase decisi recentemente dai principali carrier.

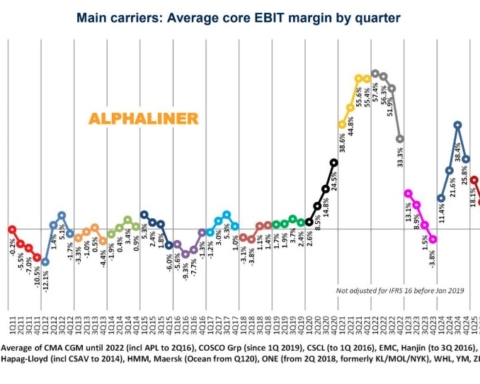

Per Linerlytica la ripresa registrata dallo SCFI (il primo incremento dopo 11 cali settimanali consecutivi) sarà di breve durata: “Le tariffe di trasporto riprenderanno a scendere in assenza di consistenti tagli di capacità da parte dei vettori” afferma la consultancy firm, che parla di una situazione di stallo e che evidenzia come il margine operativo lordo medio dei vettori (la loro redditività operativa) sia sceso all’8,4% nel secondo trimestre del 2025, a causa soprattutto dell’aumento dei costi operativi e della diminuzione dei noli.

Il divario tra i migliori e gli ultimi rimane comunque molto ampio, con i vettori asiatici che continuano a sovraperformare i loro omologhi europei.

ONE è stata la principale eccezione tra i vettori asiatici, con il margine EBIT allo 0,9% a causa dell’accelerazione dei costi operativi. Maersk e Hapag-Lloyd rimangono invece nel quartile inferiore, con il lancio della rete Gemini Cooperation a febbraio che non ha contribuito a migliorare in modo rilevante la competitività dei due partner rispetto ai loro principali concorrenti.

Secondo la consultancy firm, i margini EBIT si ridurranno ulteriormente nei prossimi due trimestri, spingendo gli utili dei vettori in territorio negativo.

“Gli spedizionieri dovrebbero mantenere la massima cautela poiché la combinazione di domanda debole, incertezza tariffaria, riorganizzazione dei servizi e costi normativi aumenterà il rischio di volatilità delle tariffe per le prossime settimane” avverte Drewry.

Anche la vicenda giudiziaria legata alla legalità delle dazi applicati da Trump rischia di innescare nuove turbolenze nel mercato. La decisione della Corte d’appello federale di confermare quanto stabilito lo scorso maggio dal Tribunale del Commercio Internazionale di New York, rappresenta una violenta scossa per l’intero sistema politico americano e avrà ripercussioni indirette sul mercato del trasporto marittimo. Le tariffe rimaranno in vigore sino al 14 ottobre, giorno entro il quale è previsto il pronunciamento della Corte Suprema, cui Trump si è appellato.

Si moltiplicano insomma le incertezze, ma è assai probabile che i noli mantengano una china discendente nel medio periodo, anche in previsione di una possibile nuova corsa alle spedizioni in vista delle festività natalizie. E’ questa l’opinione di Xeneta, secondo la quale le strategie di contenimento delle capacità di stiva messe in atto dai carrier non potranno avere effetti miracolosi su un mercato che rimane a rischio di overcapacity.

Alphaliner segnala come il portafoglio ordini globale delle navi portacontainer abbia raggiunto il livello record di 10 milioni di TEU. Dalla metà del 2024 sono stati contrattualizzati quasi 600 nuovi ordini, con un incremento netto di circa 2,8 milioni di TEU.

Gli ordini e le consegne di nuove navi finiranno sicuramente con l’aggravare gli squilibri sul lato dell’offerta.