La proposta del vicepremier e ministro degli Esteri, Antonio Tajani, di privatizzare i porti italiani ha contribuito ad accendere un dibattito che i tecnici, ed in primi il sottoscritto, stanno vivacizzando da svariati anni.

Il leader di Forza Italia ha parlato di una nuova “stagione di Privatizzazioni” facendo riferimento ad alcune infrastrutture e parlando genericamente di “Porti”, senza cioè disambiguare la terminologia e ridurre le variabili di un’analisi che sembra non tenere conto della differenza regolamentare, normativa e funzionale tra un porto turistico ed un porto commerciale; tant’è che in successive interviste ha citato il Porto di Rapallo, come dire che una panamax bulk carrier è simile ad un yacht Azimut. Insomma, come dicono gli Inglesi: feed in journalism: il contributo di Tajani ha sicuramente ravvivato il clima estivo, ma senza entrare nello specifico.

Tuttavia questa intervista, esaltata dallo “tsnunami” mediatico creato ad hoc da qualche giornalista, ha subito “pizzicato” il nervo dei soliti politici, che hanno ribadito l’indispensabile preservazione del demanio pubblico quale garanzia di tutela dei cittadini e degli utenti.

Io ritengo invece che un processo “selettivo” e cauto di privatizzazione della governance e dell’assetto portuale costituirebbe un’enorme chance per valorizzare l’asset pubblico, che è attualmente oggetto di “saccheggio” da parte dei privati. Chi chiama in causa la necessità di una difesa ad oltranza dello status quo non si rende conto (o fa finta di non accorgersene) che il nostro sistema “Landlord” è, di fatto, nelle mani dei privati grazie ad una inconsistente governance portuale che pone, molto spesso, i Presidenti in una condizione di oggettiva sudditanza dimensionale e psicologica nei confronti dei concessionari; il tutto in un contesto normativo altamente instabile, ed in cui, come spesso ho ripetuto, non ci sono regole certe a causa di una ipertrofia normativa che nel corso degli anni ha visto giustapporsi leggi non sempre in armonia tra di loro: dal Codice della Navigazione ai Regolamenti Portuali, dai Decreti (vecchi di oltre dieci anni) ai Regolamenti Comunitari (due) e al pasticciato Regolamento sulle Concessioni che ho commentato recentemente incontrando casualmente il Ministro Salvini nello stesso hotel in cui soggiornavo in Puglia per un breve periodo di vacanza.

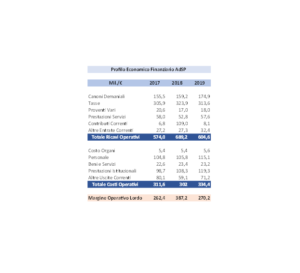

Ma vorrei partire dai numeri e da quanto recentemente scritto su www.shippingitaly.it da Riccardo Degl’Innocenti, il quale ha sottolineato l’inefficiente utilizzo del demanio marittimo il cui rendimento risulta estremamente contenuto. In base all’ultima relazione MIT sull’attività delle AdSP (non si comprende perché tale studio non sia stato aggiornato) il dato consolidato era il seguente:

Il che significa che i “nostri” poco più di 22 milioni di mq. rendono circa 8 euro al mq in termini di canoni riscossi. Tale calcolo, seppur approssimativo e raffinabile, è autoesplicativo dell’incapacità dell’attuale modello di mettere adeguatamente a profitto il nostro compendio portuale, laddove, a giusto titolo di esempio, il tanto vituperato e “privatizzato” Pireo rende più o meno il doppio e, soprattutto ha costi operativi molto più contenuti.

Ma veniamo proprio a questo caso (il Pireo) tanto criticato ed additato come la “svendita” del “gioiello di famiglia” alla “vorace” bocca Cinese. Questo è quello che ci propina la “propaganda” di una certa politica Italiana. La verità è totalmente diversa; infatti, senza voler richiamare il fatto che il nostro livello di indebitamento è talmente patologico da superare quasi quello Greco, possiamo, con dati alla mano, affermare che non vi è stata alcuna svendita, bensì una vendita a peso d’oro, visto che l’OPA fatta da COSCO nel 2016 fu lanciata ad un valore di circa 18 volte superiore all’Ebitda del Porto del Pireo (POP), più o meno quanto pagato da LVMH per acquisire Loro Piana, e che le performance dello scalo greco sono costantemente cresciute negli anni successivi anche attraverso gli investimenti promessi e fatti da COSCO.

Aggiungo che ad oggi HRADF (il Fondo Pubblico per le Privatizzazioni, più o meno una CDP Greca) detiene ancora una minoranza ed una quota qualificata è appannaggio del mercato pubblico in quanto PoP è quotata con buona soddisfazione degli investitori, formata per la maggior parte da Fondi Pensione, Assicurazioni e Banche di matrice Greca. Tale modello di privatizzazione, inaugurato nel 2004 attraverso la quotazione di una minoranza (30%) a vantaggio di investitori Istituzionali stabili (Fondi Pensione ed Infrastrutturali, nonché privati cittadini, piccoli investitori) ha consentito di attrarre manager capaci e con visione totalmente scollegata dall’interesse partitico, ma solo animati dal comune interesse di far rendere bene il capitale per i propri azionisti e danti causa.

Quindi, mi domando, perché non vivere un’esperienza simile anche in Italia? Come? Selezionando un paio di casi-pilota di AdSP maggiormente rilevanti che potrebbero essere oggetto di un processo di privatizzazione soft attraverso una quotazione con un’offerta di quote di minoranza qualificate rivolta esclusivamente ad investitori istituzionali stabili (Fondi Pensione Italiani), dando così la possibilità agli stessi di investire i nostri risparmi previdenziali a tutela di asset Italiani. E pensare che molto spesso questi Fondi (Medici, Notai, Agenti di Commercio, Commercialisti, Avvocati) sono costretti ad investire in Fondi Internazionali per mancanza di asset disponibili in Italia; con la conseguenza che vengono poi in Italia a comprare aziende concessionarie-terminalistiche e, quindi, effettuando un’indiretta “colonizzazione” dei nostri porti.

D’altro canto, abbiamo l’esempio lampante e dimostrativo degli aeroporti che sono stati oggetto di graduale privatizzazione attraverso processi di quotazione delle minoranze. Questa esperienza, oltre a rendere più efficiente ed attrattivo, nonché competitivo, il nostro network aeroportuale, ha dato grandi soddisfazioni agli investitori ed a rafforzato la competitività del sistema-paese.

Ad ogni modo, dalla tabella sopra riportata si può ipotizzare un valore d’impresa del nostro sistema portuale di circa 4,5 miliardi di euro, dato non banale e che darebbe anche un po’ di ossigeno alle asfittiche ed esauste casse pubbliche che vedono un debito pubblico ormai viaggiare verso i 2,8 trilioni di euro.